АИЖК – помощь ипотечным заемщикам в 2023 году: пакет документов

Увеличение уровня проблемной задолженности по ипотечной ссуде, которое было вызвано внезапным падением курса российской валюты, привели к потребности создания Госдумой РФ особого проекта поддержки заемщиков. Используемый в настоящее время законопроект принят в 2015 г. и функционирует посредством АИЖК.

Увеличение уровня проблемной задолженности по ипотечной ссуде, которое было вызвано внезапным падением курса российской валюты, привели к потребности создания Госдумой РФ особого проекта поддержки заемщиков. Используемый в настоящее время законопроект принят в 2015 г. и функционирует посредством АИЖК.

Условия предоставления экономической помощи

Для того чтобы приобрести экономическую поддержку, заемщик обязан соответствовать целому ряду критериев:

Для того чтобы приобрести экономическую поддержку, заемщик обязан соответствовать целому ряду критериев:

- Относится к группам людей, на которых распространяется действие проекта: лица, у которых есть дети, не достигшие совершеннолетнего возраста, либо дети-инвалиды, а кроме того те, кто участвовал в боевых действиях

- Cокращение уровня заработка на треть при какой-либо ипотечной ссуде жилищного типа или повышение платежей по ипотечной ссуде валютного типа на 30%. Для сопоставления принимаются трехмесячные периоды, которые предшествовали моменту взятия кредита (1 период) и времени обращения в отношении проведения реструктуризации (2-ой относительный период). Для сопоставления платежей по валютной ипотеке в расчет принимаются платежи на момент обращения за экономической поддержкой и на момент получения ссуды, при этом тот и другой платежи для расчета переводят в национальную валюту по курсу ЦБ на надлежащую дату. Для предоставления поддержки кроме того учитываются сведения за минувшие три месяца о величине семейного заработка, который приходится на каждого члена семьи, отталкиваясь от минимального уровня дохода по области. В случае, если размер заработка будет больше двукратного объема минимального уровня дохода, тогда помощь оказываться не будет.

- Получение ипотеки не менее чем за год до момента подачи заявки о приобретении экономической поддержки. Валюта ссуды значимости не имеет.

- Обращение с заявкой и определенным пакетом бумаг в банк, в котором оформлялась ссуда, при том что банк обязан участвовать в проекте.

Требования предъявляются к находящейся в залоге жилой собственности

Недвижимость должна отвечать ряду условий:

Недвижимость должна отвечать ряду условий:

- Под действие проекта подпадают всевозможные жилые здания, приобретенные по ипотеке, объекты, на какие расширяется право собственности по соглашению долевого участия в постройке.

- Жилище по ипотеке обязано обладать статусом только одного для заемщика жилища. Надлежащей данному обстоятельству считается ситуация, при которой лицо, взявшее кредит, имеет общую часть в собственности на иное жилище, не превышающую пятидесяти процентов в любом жилом объекте.

- Цена на квадратный метр жилой собственности, которая находится в ипотеке, не может превышать цену на квадратный метр стандартной квартиры вторичного или первичного рынка (все зависит от надлежащего статуса залогового жилища) больше чем на 50%. В расчет принимаются региональный рынок жилья и сведения о стоимости по сведениям Росстата на момент получения ипотечной ссуды.

- К многодетным семьям с 3-мя и более детьми условия насчет цены и площади ипотечного жилища не относятся.

Куда нужно обратиться для получения денежной поддержки

Несмотря на то, что проект реализуется посредством ЕИРЖС, и он же гарантирует субсидирование, взаимодействие с заемщиком происходит только посредством банка-кредитора.

Несмотря на то, что проект реализуется посредством ЕИРЖС, и он же гарантирует субсидирование, взаимодействие с заемщиком происходит только посредством банка-кредитора.

Обращаться с заявкой о получении денежной поддержки следует в банк, в котором была получена ссуда, или к банку-правопреемнику, который получил все необходимые права заимодавца.

Последнее возможно в случае, если, к примеру, банк, где была получена ипотечная ссуда, лишился лицензии, и его полномочия перешли к иному банку. Неотъемлемым обстоятельством считается участие банка-заемодателя в проекте.

Программа причисляет к зоне ответственности банков независимое утверждение сроков и определенного пакета бумаг для заемщиков, стремящихся использовать господдержку ипотечной ссуды. Исключением считаются обязательные бумаги, условие о предоставлении каковых отмечено на законодательном уровне.

Перечень требуемых документов

Обязательный перечень бумаг предназначается для доказательства полномочия заемщика на участие в проекте, соответствие ее условиям и обретение экономической поддержки в конкретном размере.

Бланк заявления о реструктуризации кредита

В общий комплект бумаг входят:

- Заявка, которая была подготовлена в соответствии с определенной формой. Форму и образец заявки возможно взять в банке, однако зачастую оно там же и оформляется менеджером.

- Документы, удостоверяющие соответствие заемщика группе лиц, обладающих возможностью получения поддержки (свидетельство о рождении ребенка, справка об инвалидности)

- Бумаги, которые подтверждают экономические условия приобретения поддержки: копия трудовой книжки, справка работодателя, акт о постановке на учет в качестве нетрудоустроенного, документ о заработках по сведеньям налоговой организации, ПФР либо соцстрахования, налоговые декларации либо всевозможные другие бумаги, которые имеют все шансы формально доказать уровень прибыли на момент получения кредита, на момент обращения за тем, чтобы провести реструктуризацию, и в общем засвидетельствовать уменьшения уровня прибыли на 30%.

- Бумаги по ссуде и залогу – копия соглашения, справка от заимодателя, график, в соответствии с которым происходит ежемесячная оплата, отчет по оценке залога на момент получения ссуды и т.д.

-

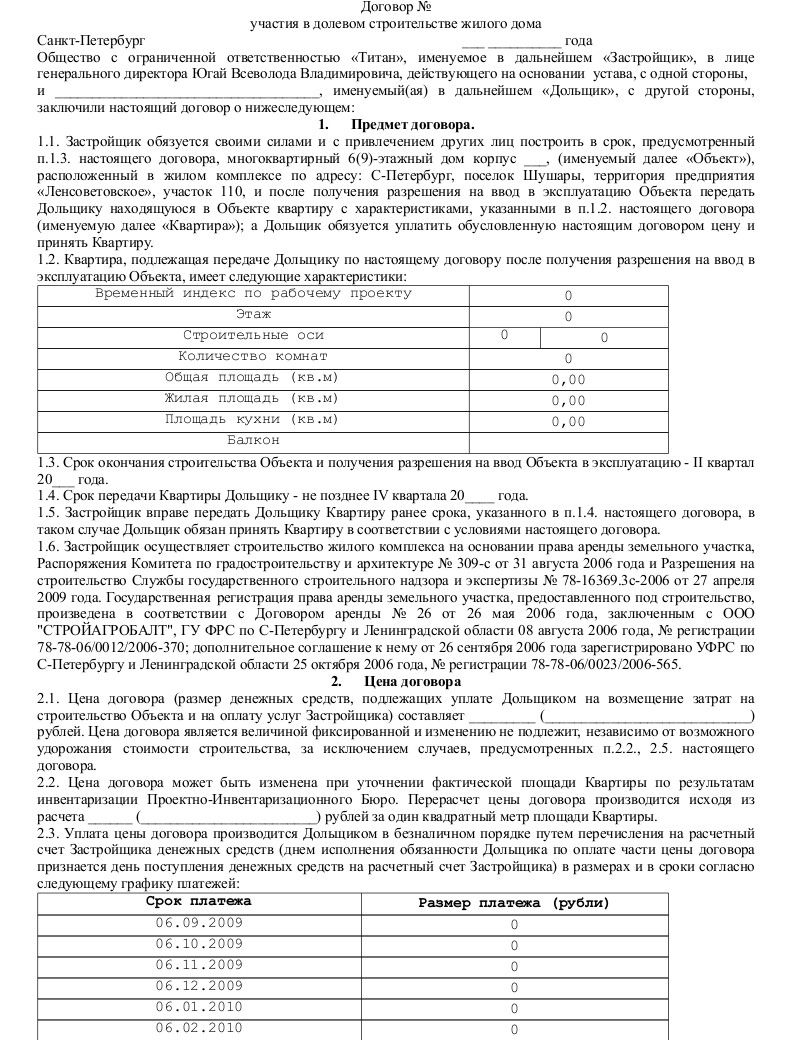

Договор участия в долевом строительстве

Выписки из госреестра прав на недвижимость и бумаги, какие необходимы для подтверждения состояния залогового имущества, сведения о недвижимом имуществе, отсутствие или наличие в собственности заемщика иных объектов жилое недвижимое имущество, площадь жилья и прочие сведения. Бумаги из госреестра обязаны затрагивать абсолютно все объекты жилого недвижимого имущества, пребывающих у заемщика и членов его семьи, а не только лишь ипотечной ссуды. Выписки считаются действенными до 3 месяцев до того времени, как их потребуется представить совместно с заявкой о получении экономической поддержки, а если же говорить о ипотечном жилище – месяц.

- Копия соглашения долевого участия в постройке (в случае если объект ипотечной ссуды – жилище, которое заемщик желает получить в пределах подобного соглашения). Пример соглашения можно увидеть справа.

- Документы (соглашение, новый кредитный договор), затрагивающие обстоятельства реструктуризации ипотеки, а кроме того новейший график платежей исходя из таких требований.

Конкретный список бумаг следует уточнять в банке-займодателе и ориентироваться на согласованные требования реструктуризации. Основную проверку документов реализует банк, и он официально отвечает за то, чтобы такой пакет бумаг был полон.

Объемы и формы оказания поддержки

Итоговые требования реструктуризации ипотеки в условиях участия в проекте господдержки определяются кредитной организацией и заемщиком.

Итоговые требования реструктуризации ипотеки в условиях участия в проекте господдержки определяются кредитной организацией и заемщиком.

Весьма важно, что заемщику предоставляется шанс самому выбрать форму предоставления ему экономической поддержки – списание конкретной суммы ссуды единым платежом, либо снижение объема ежемесячного обязательного платежа по займу примерно на 50% и на протяжении периода до полутора лет.

Предельно возможный объем экономической поддержки – сокращение суммы по займу на 10% от оставшегося долга, но при этом назначенный объем поддержки на 1-го заемщика не может быть выше 600 тыс. руб. Помимо этого, проект учитывает уменьшение ставки по проценту в отношении ипотечной ссуды валютного типа минимально до 12% годовых на целый оставшийся период действия договора по займу, а по рублевой ипотеке – вплоть до ставки, которая действует на момент проведения реструктуризации. Изменение ставки в сторону повышения разрешается только при значительных нарушениях заемщиком условий соглашения.

Взимание с заемщика денежных средств за содействие в проекте экономической поддержки, в качестве комиссионных сборов и других банковских платежей не учтено. Официально все без исключения осуществляется на бесплатной основе.

АИЖК: проблемы

На видео ниже аналитический материал о деятельности Агентства.

Правомерен ли отказ банка в реструктуризации ипотеки по программе АИЖК, если условия предоставления экономической поддержки заёмщику соответствуют условиям обозначенным в постановлении правительства.

Здравствуйте, у нас взята ипотека в 2014 году, муж заемщик, я созаемщик. Двое маленьких детей, ждём третьего феврале. Доход мужа не изменился как был 25 тысяч , такой и остался, мой понизился так опять ухожу в декрет. В ипотечной квартире прописаны 4 человека( мы и дети) у всех по 1/4 доли. У бабушки в квартире у меня и сына по 1/6 у мужа ничего нет в собственности, кроме доли в ипотечной квартире. Можем ли мы расчитывать на 20% от государства по АИЖК?

Добрый вечер, могу ля я рассчитывать на программу, если у меня 2х комнатная квартира 65.05 кв. м.?

Нужно ли предоставлять справку о доходах и копию трудовой супруга, если он не является заемщиком,созаемщиком и поручителем, если у него нет доли в квартире. Ипотечный договор заклюсен между мной и банком.

Добрый день!каковы сроки действия программы “Помощь”?Слышал что до 15 февраля 2017 года…Эта дата приема докумкнтов или последний срок принятия решения банком.Есть ли вероятность что я потрачу деньги на справки,а банк не примет в рассмотрение.?

Добрый день! Я оказался в трудной жизненной ситуации, я остался без работы, мне 56 лет, у меня ипотечный кредит который я оплачиваю через банк “Газпромбанк”. Квартира двухкомнатная, 56 кв.м., единственное жилье. Я пенсионер, ветеран Вооруженных сил, пенсия 26 000 руб., зарплата была около 40 000 руб. Я оплачивал ипотеку 11 100 руб., кредит в “Сбербанке” 7105 руб., оплачивал коммуналку 5 000 руб., помогал финансами сыну который тоже оказался в трудной жизненной ситуации (занимался малым бизнесом, сейчас долги). Живем вдвоем с женой, у жены пенсия 8 000 руб. По ипотеке осталось платить меньше 2 лет, до ноября 2018г. Могу ли я рассчитывать на помощь государства по постановлению Правительства № 373 от 24.11.2016г.?

Здравствуйте, скажите, в 2017 году программа предоставления государственной поддержки физическим лицам по ипотечному кредитованию, имеющих несовершеннолетних детей и подходящих по требованиям указанных АИЖК, будет продлена до конца 2017 года?

Здравствуйте! Подскажите, пожалуйста, до какого числа действует программа АИЖК и успеем ли мы собрать все необходимые документы (тк только 2 дня назад узнали об этом). И есть ли официальная инфорамация, что данная програма будет продлена? Спасибо.

Здравствуйте , есть подозрение что документы переданные банку ВТБ 24 на программу помощь заёмщикам , просто не доходят в ЕИРЖС , поскольку там всего сидят пару сотрудников по этой программе и они все зарылись в бумажках , как можно узнать и позвонить кому , доставлены ли документы на рассмотрение в ЕИРЖС

Здравствуйте я хоче получить реструктиризацию по программе господдержки на уменьшение основного долга по ипотеке до 600000 руб

Я могу Ее получить если я сейчас не работаю и открываю ип ?

Ип в процессе открытия

Сколько времени рассматривается моё заявление? Слышала программа действует до 1.03.2017 года

Спасибо

Мой банк участвует в этой программе по системе АИЖК

Добрый день! Я хотела бы узнать о помощи ипотечным заемщикам. Помощь оказывается если на всю семью не выходит двух продиточных минимумов ? Или на одного человека?

Здравствуйте подскажите пожалуйста мы брали ипотечные кредит в январе2015 года , у нас четыре детей многодетные родители мы можем обратится в банк по реструктуризации ипотечных кредитов , 3 х ком квартира всего 58.3 кв м . Но мне из банка сказали по телефону типа это программа действует те которые брали до 2015 года , у нас например дкп оформляли декабрь 2014 года а кредитный договор январе2015 года я могу обратиться в банк

Здравствуйте, мы мужем созаемщики в ипотечном договоре. Квартира оформлена только на меня. У меня это единственное жильё, а у мужа в собственности есть ещё квартира меньшей площадью, можем ли мы рассчитывать на поддержку в этом случае?

Добрый день!

Согласно условиям, предоставления гос. поддержки, я могу ее получить, т.к. являюсь инвалидом 3 группы и не работаю с 25 марта 2016 г., следовательно мои доходы уменьшились более, чем на 30%.

Имею ипотечный кредит, просрочки по которому нет!! Обратилась с заявление в банк, на что получила разрешение заполнить документы на реструктуризацию задолженности. Менеджер отправил все заявления, написанные мной в головной офис, прошел месяц и менеджер оповестил, что реструктуризация по моему кредиту невозможна. Официального отказа от банка получено не было.

Подскажите, пожалуйста, каковы должны быть мои дальнейшие действия!! Т. .к. официального подписанного отказа в реструтуризации я от банка точно не получу!! Банк, в котором взят кредит, ПАО УРАЛСИБ!!

С уважанием, Яскевич Надежда.

Здравствуйте.Проконсультируйте пожалуйста.Попадает ли в программу господдержки ипотечный кредит на строительство дома.

Здравствуйте.Я в 2010 году приобрела квартиру с помощью жилищного кредита Сбербанка.(350000 руб.)В 2014 году в связи с рождением детей ( двойня) получив материнский капитал и продав квартиру приобрела другую.Детям 3,6 года,декретный отпуск кончился,уволилась в связи с тем,что дети-инвалиды (обе). Оформила пособие по уходу за детьми-инвалидами (5500*2=11000руб.). Дети получают пенсию по инвалидности (26000 руб). Незамужем есть отцовство. На алименты подала,но выплат нет. Я могу рассчитывать на помощь? Если да,то какие документы мне собирать конкретно по моей ситуации?спасибо.

Добрый день! Сколько рассматривается пакет документов, когда ждать ответ о решении по реструктуризации.

Здравствуйте. Подскажите, пожалуйста, с какого числа можно подавать заявление уже на 30% снижения основного долга? так как были внесены изменения в постановлении от 10 февраля и ставка с 20 изменилась на 30%

Здравствуйте!Справки 2НДФЛ предьявить за 3 месяца? Ипотеку брала на себя до замужества,доход мужа тоже нужен?И тоже за 3 последних месяца?

Здравствуйте! Вопрос по АИЖК — помощь ипотечным заемщикам. Я приобрёл квартиру в 2015 году через ипотеку сбербанка, жена вышла на декрет, тяжело стало платить ипотеку. Программа действует ли? И еще написано, что должно быть единственное жилье, а у меня еще есть одна квартира (договор заима от предприятия) подхожу ли я под это условие?

Евгений Степанов

Здравствуйте Булат, Постановлением Правительства Российской Федерации № 961 от 11 августа 2017 года четко определено требование о том, что залоговое жилье должно быть единственным у заемщика и членов его семьи. Для подтверждения этого банки требуют предоставлять выписку из реестра прав на недвижимое имущество в отношении всех членов семьи. Когда выяснится что в собственности у вас имеется другое жилье, в реструктуризации задолженности будет обоснованно отказано.

Добрый день!

Помогите пожалуйста! Подхожу ли я под Программу помощи ипотечным заемщикам, попавшим в трудную жизненную ситуацию?

Я являюсь единственным заёмщиком(без созаёмщиков и поручителей).Мне 58 лет.

У меня есть сын инвалид с детства. Ему 35 лет. Никакого жилья в собственности у него нет.

Кроме квартиры в ипотеке у меня есть 1/2 часть собственности в квартире, где мы прописаны. Другая часть 1/2 части в квартире принадлежит моему другому сыну, которому 26 лет. Является он членом моей семьи в данной ситуации?

В тексте документа написано, что члены семьи: Супруг(супруга), несовершеннолетние дети, дети до 24 лет, обучающиеся на очном обучении. Дети инвалиды с детства независимо от возраста? Заранее благодарна.

Добрый день! Подали документы в банк 09.02.2017, до сих пор ответа из АИЖК нет. Сегодня прочитала, что несмотря на то, что программу помощи заемщикам продлили до 31 мая, фактически все средства исчерпаны и подтверждений о реструктуризации можно не ждать. Коллеге, подавшему документы за неделю до нас, дали отрицательный ответ, ссылаясь на отсутствие денег. Как такое может быть? Программа продлена, да и документы поданы вовремя.

Здравствуйте!!! помогите…. Я собираю документы на реструктуризацию ипотечного долга. Там нужны документы о даходах но мой супруг давно не работает официально. Что делать в таком случае? Может кто то с этим сталкивалась

Евгений Степанов

Здравствуйте. Для того чтобы подтвердить сведения о доходах необязательно быть официально трудоустроенным. Для банка подойдет и справка из Центра занятости населения, подтверждающая что ваш супруг состоит на учете в качестве безработного и является получателем пособия по безработице. Можно также предоставить договоры гражданско-правового характера, например подряда или возмездного оказания услуг.

Добрый день!Можем ли мы расчитывать на господдержку 20%.Муж- заемщик ,я -созаемщица. 2 детей.доли распределены.часть погашена мат.капиталом.

Добрый день! Потеряли документ об оценке квартиры, как можно его восстановить, дадут ли копию в сбербанке

Евгений Степанов

Здравствуйте Регина, самый верный способ получить дубликат оценочного отчета это обратиться в оценочную компанию или к независимому оценщику, который проводил оценку вашей квартиры. Напишите заявление и возможно за определенную плату вам предоставят дубликат. Хоть в Сбербанке и хранится экземпляр оценочного отчета, вряд ли его сотрудники будут делать для вас его копию, они имею полное право отказать вам.

Здравствуйте . У меня к вам вопрос, если не затруднит, ответьте пожалуйста. Моя дочь проживает в г. Кургане. В городе действовала программа помощи ипотечным заемщикам, для этого нужно было собрать справки и написать заявление. Когда дочь стала сдавать справки ей сообщили, что эта акция уже закончилась. Деньги за справки (в сумме 4000руб.) не возвращают, поясняя тем, что услуга оказывалась . В Кургане о этой программе ни где не афишируют и поэтому простым смертным она не доступна , подскажите пожалуйста как искать информацию о подобных программах, и законно ли не возвращают деньги за справки. И куда можно обратиться, чтобы все узнать.

Евгений Степанов

Здравствуйте Тамара, кредитная организация или банк не имеет никакого отношения к денежным средствам, которые были уплачены вашей дочерью, в связи с оплатой для получение необходимых документов на оформление реструктуризации ипотечного кредита. Получал эти деньги не банк, он лишь объявил требования к пакету документов, которые необходимы для оформления. Деньги выделялись банкам из государственного бюджета, после того как они закончились свернули и программу. По сути предъявлять претензии вам попросту некому.

Здравствуйте, я сдавала документы на реструктуризацию 30.01.2017, ответ получила 16.03.2017. У меня двое детей, но мне списали только 20%. Могу ли я оспорить этот момент?Знаю семью, которая подавала документы со мной в один день, но им списали 30 %

Евгений Степанов

Здравствуйте Ольга, вообще приоритет в рамках данной программы отдается валютным заемщикам. В настоящее время Предельная сумма компенсации составляет до 20% остатка основного долга на дату обращения, но не превышает 600 000 рублей. При этом кредитная организация в индивидуальном порядке рассматривает каждого заемщика.

Вы, конечно, можете попытаться оспорить размер вашей компенсации, однако вероятность того, что он будет увеличен крайне мала.

Здравствуйте! Я подала полный пакет документов в сбербанк 09022017г и прошла по всем пунктам условий предоставления помощи по реструктуризации долга. В начале мая мне позвонили из сбербанка и ответили , что мне отказано в связи с тем, что у государства якобы закончились деньги по программе. Правомочно ли это? И письменного отказа до сих пор нет!!!

Евгений Степанов

Добрый день Светлана, программа помощи ипотечным заемщикам действует и в 2018 году. Для оказания поддержки заемщикам, оказавшимся в трудном финансовом положении, из резервного фонда Правительства Российской Федерации выделены дополнительные денежные средства в размере 2 млрд рублей, а также утверждены новые условия программы, учитывающие текущую ситуацию на рынке.

1.Можно ли подать на помощь ипотечным заемщикам после 1 мая2017г?

2.Нужно ли предоставлять справку о доходах и копию трудовой супруга, если он не является заемщиком,созаемщиком и поручителем, если у него нет доли в квартире. Ипотечный договор заклюсен между мной и банком?

Евгений Степанов

Здравствуйте Екатерина, с 22 августа 2017 года программа возобновила свое действие. Премьер-министр Д.А. Медведев подписал 11.08.2017 года Постановление № 961 о продлении помощи получателям ипотечных кредитов. Государство окажет поддержку заемщикам в размере 1,5 млн. рублей, но при условии, что эта сумма не превысит 30% от остатка ипотеки. Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда.

Если ваш супруг не является созаемщиком, то его документы, кроме выписки из ЕГРП об отсутствии жилья не потребуются.

Могу ли я,рассчитывать на снижение процентной ставки по ипотеке?

В том случае:что есть двое не совершеннолетних детей. И я сам являюсь ветераном боевых действий.

Евгений Степанов

Здравствуйте Рафит, лица, имеющие статус участника боевых действий обладают правом на реструктуризацию и снижение процентной ставки по ипотечному кредиту при условии что у вас не имеется другого жилья кроме залогового, при подтверждении факта увеличения уровня ежемесячных расходов по ипотеке более чем 30% по сравнению с первоначальными платежами, а также подтверждения того, что после уплаты платежа по ипотеке на каждого члена семьи размер среднемесячного совокупного дохода не превышает двух прожиточных минимумов, установленных в регионе.

Доброго времени суток. С 2014 года плачу ипотеку в банке ВТБ24 которую брал для приобретения двухкомнатной квартиры, являюсь инвалидом 2группы, получаю пенсию. С 16 сентября 2017 года меня сократили и финансовое положение моей семьи ухудшилось. Могу ли я претендовать на участие в программе АИЖК помощи ипотечным заемщикам и в каком размере будет помощь? в собственности есть еще жилой частный дом.

Евгений Степанов

Добрый день Василий, заемщики, имеющие статус инвалидности могут рассчитывать на реструктуризацию согласно Постановлению Правительства РФ № 961, однако для получения помощи от государства в виде реструктуризации ипотечного кредита у заемщика в собственности не должно быть другого имущества, кроме залогового. Вы указали что у вас в собственности имеется частный дом, поэтому вы не соответствуете требованиям, установленным постановлением Правительства Российской Федерации № 961 от 11 августа 2017 года.

Есть ли определенное время для принятия решения по реструктуризации основного долга по ипотеке между Россельхозбанком и АИЖК? Заявление подано от 17 октября 2017 года и до сих пор нет ответа.Правомерно ли это?

помогите ,пожалуйста,что делать Как быть?.Нет ответа на реструктуризацию основного долга по ипотеке в россельхозбанке от 17 октября 2017 года,а сегодня уже 13 мая 2018 год г.Саратов

Евгений Степанов

Здравствуйте Гольфия, на официальном сайте Россельхозбанка информации о реструктуризации долга ипотечного кредита не имеется. Это дает понять, что реструктуризировать кредитные обязательства Россельхозбанк пока не готов. Представители говорят о том, что услуга будет предоставлена, но не оглашают сроки. Подробности реструктуризации долга ипотечного кредита заемщикам советуют уточнять непосредственно в отделении кредитного учреждения «Россельхозбанк».

В 2018 году в Россельхозбанке действует программа рефинансирования, для тех, кто ранее взял жилищные кредиты, сейчас существует возможность уменьшить процент, перекредитовавшись на более выгодных условиях.