Ставка земельного налога в 2019 году: расчет, срок уплаты

В Земельном кодексе РФ кадастровая стоимость появилась, начиная с 2016 года. При этом оценке подлежат только участки, входящие в земельный кадастр. На протяжении нескольких лет власти проводили оценку объектов, стараясь учесть все нововведения.

Для отдельных компаний и категорий населения с 2016 года будет введено некоторое послабление. В частности, послабления будут сделаны пенсионерам и малоимущим гражданам. Но в целом налог станет больше. Ведь теперь его надо платить не только за территорию в собственности, но и за каждую постройку, которая на этом участке находится.

На размер налога влияют изменения, которые касаются расчётов по налогам на имущество. Последняя группа теперь рассчитывается не по инвентаризационной стоимости, а по кадастровой. Право оспорить налоговые суммы есть у всех граждан или руководителей компаний. Но для этого надо обратиться с заявлением в судебную инстанцию.

Каков порядок начисления?

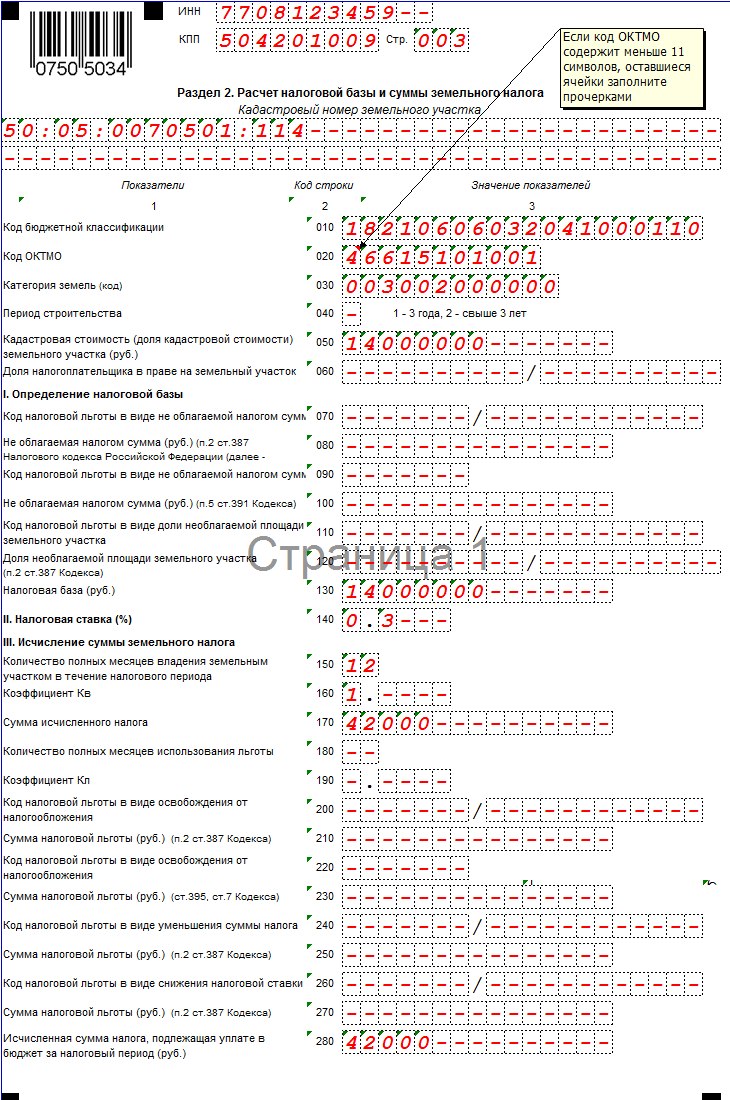

Исчисление земельного налога происходит на основании статьи 396 НК РФ. Для отчётного периода формула расчёта выглядит так:

Кф – величина коэффициента (на количество месяцев в календарном периоде делят полные месяцы, на протяжении которых земельным участок пользуются), Ст – налоговая ставка, КС – величина кадастровой стоимости.

Как быть с налоговой базой?

Налоговую базу определяют как стоимость земельного участка на основании кадастровых данных. Она должна быть установлена на 1 января в отчётном периоде. Если сам земельный участок появился после середины отчётного периода либо в середине, берётся уровень кадастровой стоимости, установленный на момент, когда объект был поставлен на учёт.

Нормативной стоимостью земли пользуются, если кадастровая стоимость не была определена.

Налоговая база на земельные участки отсутствует, если у объектов нет стоимости ни одной из групп.

Кадастровую стоимость определить легко, обратившись на официальный сайт Росреестра. Можно сделать запрос в территориальном отделении ведомства, тогда выдадут кадастровую справку.

Если собственников у земли несколько, то стоимость определяют по данным того собственника, которому принадлежит большая часть. Он же наделяется правом постоянного пользования.

Что признают объектом для налогообложения?

Объектами признают земельные участки, которые расположены на территории муниципальных образований.

Объектами признают земельные участки, которые расположены на территории муниципальных образований.

Если земельный участок изъят из оборота, то он не может иметь статус объекта налогообложения.

Объектами не могут быть признаны и другие категории земель:

- С ограничениями по обороту.

- Относящиеся к составу лесного фонда.

- Занятые водными объектами, которые относятся к государственной собственности.

О ставке

Ставки устанавливают только на уровне местных властей. Но тарифы не могут превышать:

- 1,5% в отношении обычных объектов;

- 0,3% если территория занята жилищно-коммунальными объектами и жилищным фондом.

У органов местных властей есть право на снижение либо повышение ставок.

О некоторых особенностях расчёта

Есть всего несколько ситуаций, вызывающих трудности:

Есть всего несколько ситуаций, вызывающих трудности:

- Налог не нужно платить, если кадастровая стоимость участка не установлена.

- Что делать, если стоимость меняется на протяжении всего года? НК РФ говорит о невозможности менять кадастровую стоимость, пока идёт период отчётности. При наличии изменений задним числом стоимость всё-таки потребует пересчёта, даже если это связано с судебными ошибками.

- Как поступить, если прекращено право пользования участком? Тогда требуется учитывать специальный коэффициент.

- Если же участки располагаются на территории нескольких муниципальных образований, то по каждой из частей объекта стоимость определяют отдельно.

Что насчёт льгот?

Те организации, которые относятся к уголовно-исполнительной системе, от расчёта и уплаты налогов полностью освобождены. То же самое касается тех, кто владеет участками, используемыми для государственных автомобильных дорог. В статье 395 НК РФ приводится полный перечень субъектов, относящихся к категории льготников.

Но местное законодательство может устанавливать и другие категории плательщиков, для которых применимы льготы. Главное требование для применения льгот – наличие соответствующих подтверждающих документов.

Кто отвечает за сдачу деклараций?

Ответственность налагается только на юридических лиц, если они входят в одну из категорий плательщиков налогов. Отчётность подаётся только один раз. Её сдают в конце года, но не позже 1 февраля следующего. Налоговые декларации подаются представителям налоговых органов на той же территории, где находится и сам земельный участок.

Ответственность налагается только на юридических лиц, если они входят в одну из категорий плательщиков налогов. Отчётность подаётся только один раз. Её сдают в конце года, но не позже 1 февраля следующего. Налоговые декларации подаются представителям налоговых органов на той же территории, где находится и сам земельный участок.

ФНС России уже достаточно давно утвердила форму, по которой такие декларации сдаются. Если для оформления используются бумажные носители, то оформляется два экземпляра. Один из экземпляров отдают налоговым органам, а второй остаётся у налогоплательщиков, на руках.

Возникает обязанность по уплате штрафов, если налог не уплачен вообще либо уплачен, но без соблюдения сроков:

- Должностные лица платят по 300-500 рублей.

- Если налог не выплатила организация, то для неё штраф равен 5% от налога, который указан в декларации, но не уплачен.

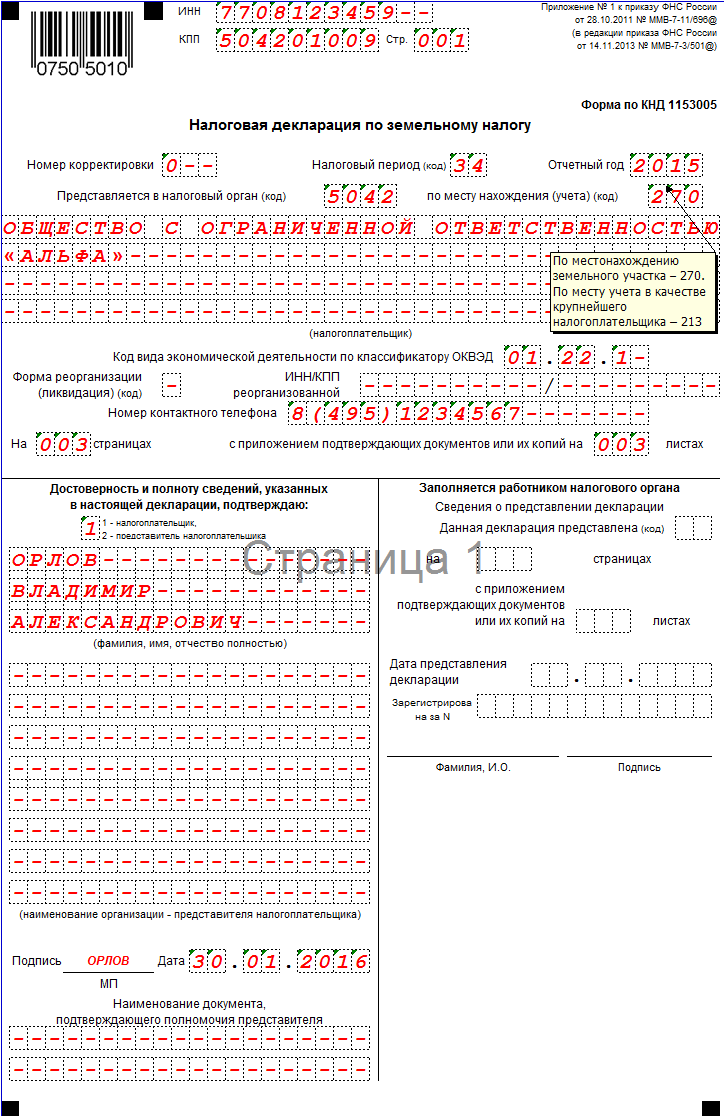

Заполнение декларации. Общие положения

У декларации есть несколько разделов. Её оформляют за один налоговый период (12 месяцев). Показатели стоимости пишутся только целыми рублями. В расчёт не берутся цены ниже 50 копеек.

Раздел №2 заполняется по каждому объекту отдельно, если организация владеет несколькими земельными участками, расположенными на территории одного муниципального образования.

Единую декларацию можно подать в случае нахождения участков на территории разных образований, но при их принадлежности к одной налоговой структуре. Разделы заполняются на основе соответствующего кода ОКТМО.

Обязанность сдавать налоговые декларации возникает у предприятий даже в том случае, если есть полное либо частичное освобождение от уплаты налоговой суммы.

В приказе, утверждающем форму отчётности, легко найти все данные по кодам, необходимым для заполнения декларации. Наименования организаций, юридических лиц указываются в соответствии с данными по свидетельству о государственной регистрации.

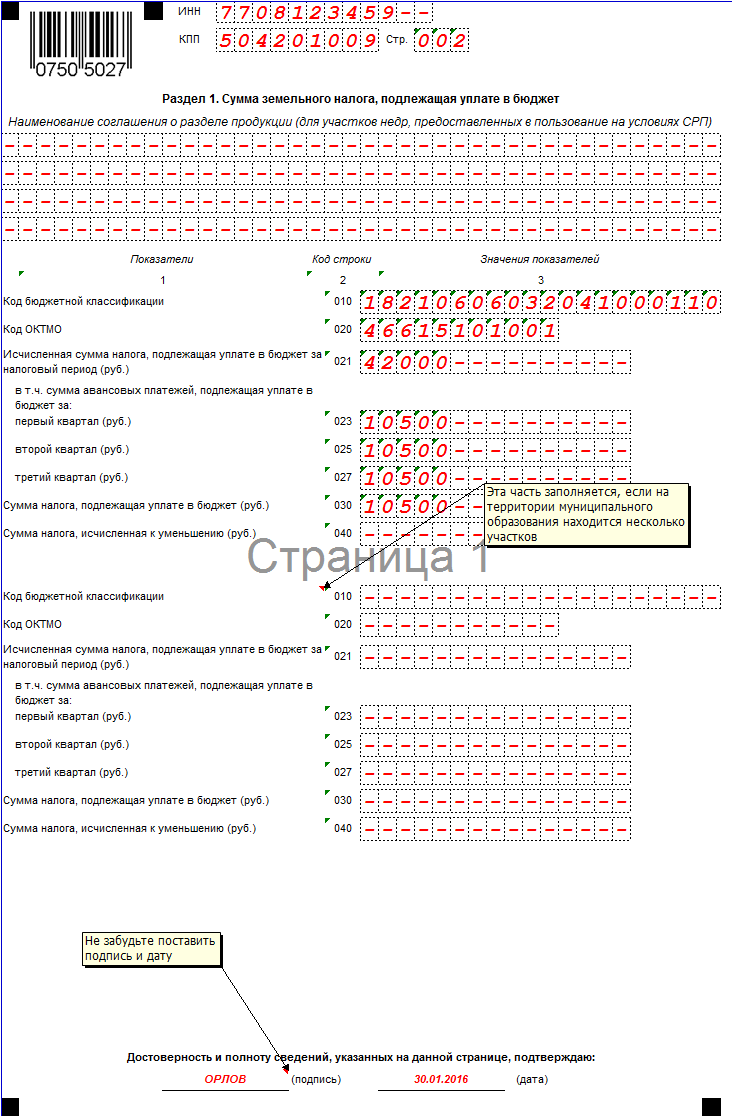

Отдельная формула используется в случае расчёта авансовых платежей. Для этого 1/4 ставки умножаем на кадастровую стоимость.

Но вносить авансовые платежи не нужно, если отчётные периоды не предусмотрены в местном нормативном акте. В декларации надо ставить прочерки в графах, которые связаны с данным вопросом. Если подобные правила не действуют, рассчитанные суммы аванса предоставляют за 1, 2, 3 кварталы. Размеры штрафов могут измениться в большую или меньшую сторону в зависимости от того, умышленно граждане уклоняются от уплаты или нет.

Пример расчёта налога

Участок находится в собственности компании. Размер стоимости по кадастру составил 3 250 000 рублей, начиная с января 2013 года. У компании нет никаких льгот по уплате. Налог имеет ставку в 1,5% от кадастровой стоимости.

За 2013 год сумма налога в этом случае составила:

Для расчёта авансовых платежей эту сумму делим на 4, получаем каждый квартал 12 187,50 рублей.

Калькулятор

Калькулятор поможет рассчитать сумму налога с учётом кадастровой стоимости и налоговой ставки. Для того, чтобы воспользоваться калькулятором по ссылке нужно знать лишь свой кадастровый номер.

Калькулятор на официальном сайте ФНС России (подробнее о нем – ниже на видео).

Срок уплаты земельного налога

Их устанавливают представители местного органа самоуправления.

Если местных правил нет, то срок устанавливается при помощи Налогового кодекса РФ. Суммы авансовых платежей обычно вносятся не позднее 15 сентября в текущем году, а весь налог – до 1 февраля года, который следует за периодом отчётности. Это разница между авансовым платежом и всей начисленной суммой.

О предварительном расчете налога – на видео

Достаточно знать только кадастровый номер, чтобы получить предварительную сумму налога к уплате. Такие возможности предоставляет официальный сайт ФНС России. Подробнее о возможностях сервиса – на видео.